Bank & Buchhaltung im Überblick

Die Buchhaltung ist das Herzstück, das Bank und Abrechnung verbindet. Sie arbeitet mit drei Begriffen:

| Begriff | Bedeutung |

|---|---|

| Transaktion | Eine Bewegung auf dem Bankkonto — aus CAMT-Import oder manueller Erfassung |

| Buchungsposition | Eine fachliche Zuordnung dieser Bewegung zu einem Buchungskonto |

| Buchungskonto | Das fachliche Konto (Hausgeld, Versicherung, Erhaltungsrücklage, …) |

Eine Transaktion kann mehrere Buchungspositionen haben — z. B. eine Sammelüberweisung des Eigentümers, die auf Hausgeld + Sonderumlage verteilt wird.

- CAMT-Datei

- Transaktion

- Buchungspositionen

- Bestätigt

- Abrechnung

Der Buchungs-Workflow

Abschnitt betitelt „Der Buchungs-Workflow“- BankimportCAMT-Datei hochladen oder manuell erfassen

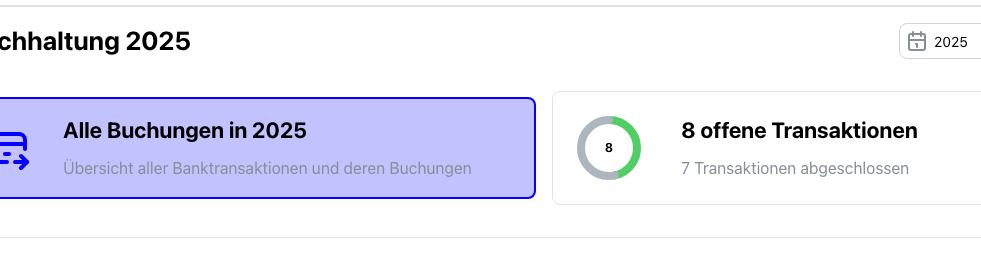

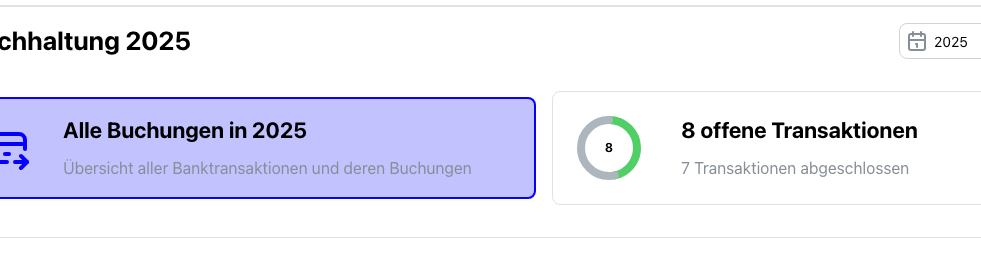

- Offene TransaktionenBuchhaltung öffnen, Transaktion auswählen

- KI-VorschlagPrüfen oder manuell buchen

- Positionen pflegenKonto, Betrag, Abgrenzung, §35a

- BestätigenTransaktion gilt als erledigt und fließt in die Abrechnung

WEG vs. Mietverwaltung

Abschnitt betitelt „WEG vs. Mietverwaltung“| Thema | WEG | Mietverwaltung |

|---|---|---|

| Einnahmen | Hausgeld, Sonderumlagen, Forderungen | Miete + Nebenkostenvorauszahlung |

| Kosten | Umlagefähige + nicht-umlagefähige WEG-Kosten, Rücklagenzuführung, Direktkosten | Betriebskosten (umlagefähig), Reparaturen (nicht umlagefähig) |

| Ergebnis | Jahresabrechnung je Eigentümer | Betriebskostenabrechnung je Mieter |

Die Buchhaltung selbst funktioniert in beiden Welten gleich — Sie sehen nur unterschiedliche Konten und Auswertungen.

Wichtige Spezialthemen

Abschnitt betitelt „Wichtige Spezialthemen“- Abgrenzung — Zahlungen, die wirtschaftlich in ein anderes Jahr gehören (typisch: Heizöl-Rechnung Januar 2026 für Verbrauch 2025).

- Haushaltsnahe Dienstleistungen (§35a) — steuerlich abzugsfähige Lohn- und Fahrtkosten je Position erfassen.

- Transaktion zurücksetzen — eine Buchung korrigieren, ohne den Bankimport neu anstoßen zu müssen.

Prüfpunkte vor der Abrechnung

Abschnitt betitelt „Prüfpunkte vor der Abrechnung“- Sind alle Bankauszüge des Jahres importiert?

- Gibt es noch offene Transaktionen?

- Sind alle Abgrenzungen richtig gesetzt?

- Stimmt der Bank-Saldo zum 31.12. mit der Bank überein?

- Sind §35a-Anteile gepflegt — falls die Eigentümer das steuerlich nutzen?